Dưới đây là cách làm mẫu báo cáo tài chính theo thông tư 133 excel bao gồm: Báo cáo về tình hình tài chính, kết quả hoạt động của kinh doanh, thuyết minh về báo cáo tài chính, lưu chuyển của tiền tệ. Chúng ta cùng đi tìm hiểu nhé.

Hệ thống các thành phần cần có trong mẫu báo cáo tài chính theo thông tư 133 excel hiện nay

Hệ thống về những mẫu báo cáo tài chính theo thông tư 133 excel hiện nay đối với doanh nghiệp có quy mô nhỏ và vừa trong trường hợp hoạt động liên tục bao gồm:

- Một bộ mẫu báo cáo tài chính theo thông tư 133 excel bắt buộc có:

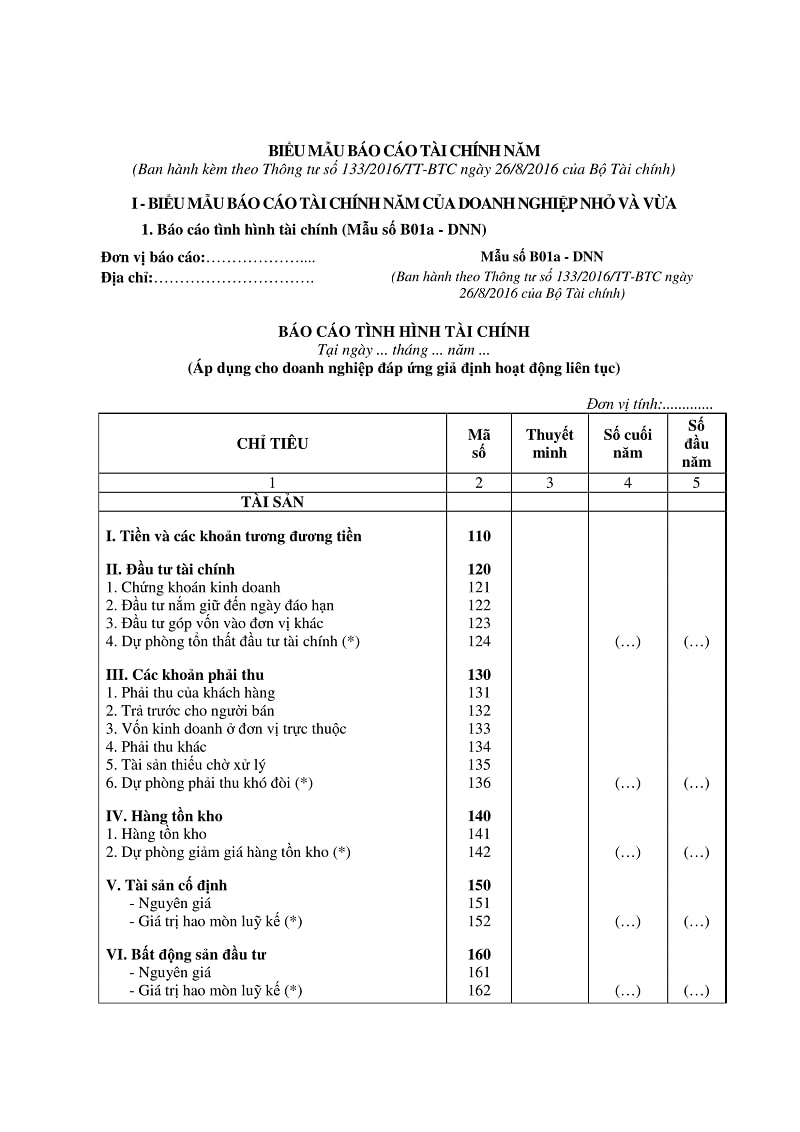

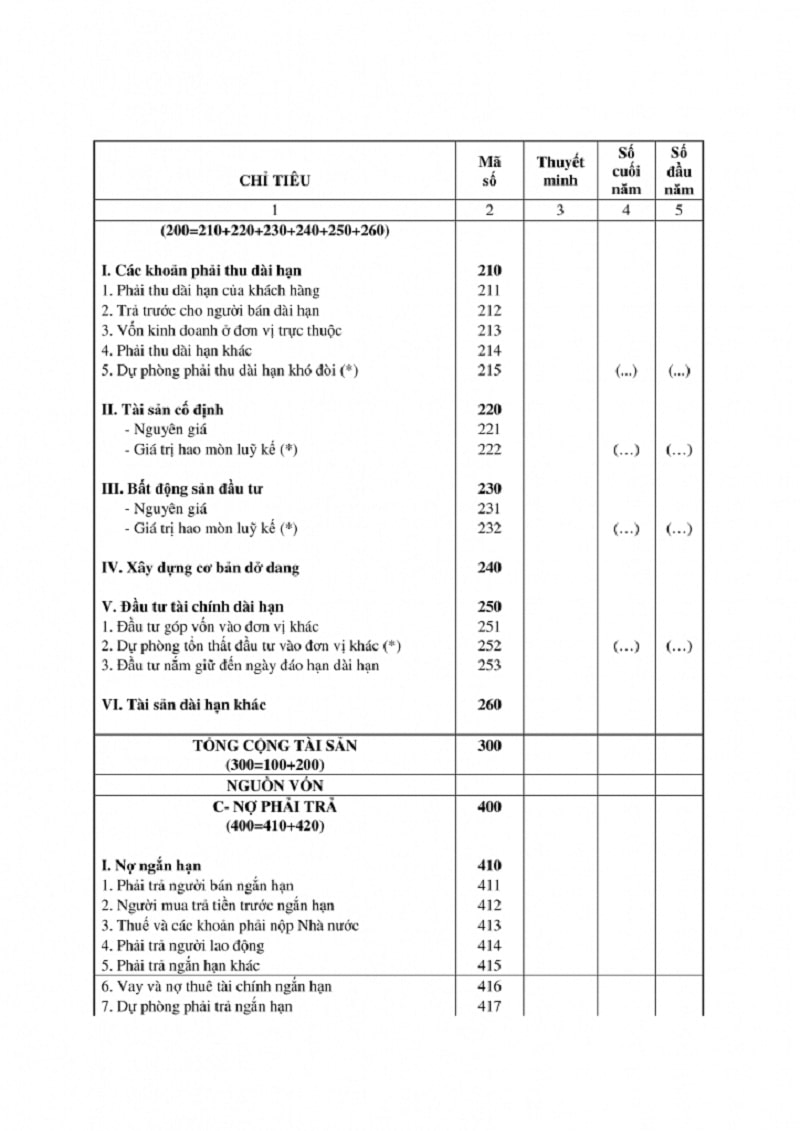

- Báo cáo tình hình về tài chính. Mẫu số B01a-DNN

- Báo cáo về kết quả và tình hình hoạt động kinh doanh đối với doanh nghiệp. Mẫu số DN- B02

- Bản thuyết minh đề cập đến báo cáo tài chính trong kinh doanh . B09-DNN

- Bảng cân bằng về tài khoản. Mẫu số F01-DNN

- Báo cáo không bắt buộc mà được khuyến khích lập:

- Báo cáo lưu chuyển của tiền tệ. Mẫu số B03-DNN

Hệ thống các mẫu báo cáo tài chính theo thông tư 133 excel hiện nay của năm được áp dụng vào các doanh nghiệp với mô hình vừa và nhỏ nếu trong trường hợp hoạt động liên tục gồm:

- Báo cáo tài chính bắt buộc gồm:

- Báo cáo tình hình tài chính đối với hoạt động kinh doanh trong các doanh nghiệp Mẫu số DNNKLT- B01

- Bản báo cáo kết quả và tình hình hoạt động doanh nghiệp. Mẫu số B02-DNN

- Bản thuyết minh tài chính của doanh nghiệp. Mẫu số DNNKLT-B09

Bản báo cáo không bắt buộc mà còn được khuyến khích lập:

- Bản báo cáo lưu chuyển về tiền tệ. Mẫu số B03-DNN

Hệ thống các mẫu báo cáo tài chính theo thông tư 133 excel hiện nay của năm được áp dụng cho các doanh nghiệp với quy mô siêu nhỏ gồm:

- Báo cáo về hoạt động cũng như tình hình tài chính. Mẫu số B01-DNSN

- Báo cáo tình hình và kết quả hoạt động.. Mẫu số DNS-B02

- Bản thuyết minh đến báo cáo tài chính. Mẫu số B09-DNN

Thời hạn nộp báo cáo tài chính:

- Tất cả các DN vừa và nhỏ phải gửi và lập báo cáo tài chính của năm thời hạn muộn nhất là 90 ngày kể từ ngày kết thúc của năm tài chính cho các cơ quan liên quan theo quy định.

- Báo cáo tài chính của năm được nhận quy định sau:

- Các doanh nghiệp nộp báo cáo của năm cho các cơ quan thuế, cơ quan thống kê, cơ quan đăng ký về kinh doanh.

- Các doanh nghiệp nước ngoài và trong nước có các trụ sở nằm trong khu chế xuất, khu công nghệ cao, khu công nghiệp thì ngoài việc nộp báo cáo tài chính của năm cho ban quản lý của khu chế xuất, khu công nghệ cao, khu công nghiệp thì còn phải nộp báo cáo tài chính của năm đến các cơ quan nằm trong quy định ( cơ quan đăng ký về kinh doanh, cơ quan thống kê, cơ quan thuế) nếu được yêu cầu tới.

Mẫu báo cáo tài chính theo thông tư 133 excel hiện nay có quy định là:

Lập mẫu báo cáo tài chính theo thông tư 133 excel hiện nay gồm những mục đích sau:

- Báo cáo tài chính dùng để cung cấp thêm thông tin về tình hình tài chính, các luồng tiền của một doanh nghiệp và tình hình về doanh nghiệp, các cơ quan của nhà nước và những nhu cầu thiết yếu của những người sử dụng trong việc để đưa ra các quyết định về kinh tế. Một doanh nghiệp cần phải cung cấp thông tin đầy đủ của bản báo cáo tài chính về:

- Của cải.

- Số tiền nợ phải trả.

- Vốn của chủ sở hữu.

- Khoản thu nhập, tiền lời, các chi phí về sản xuất kinh doanh và một số chi phí khác.

- Về báo cáo tài chính của năm, các doanh nghiệp phải trình bày rõ ràng các thông tin chung sau:

- Trụ sở và tên của doanh nghiệp.

- Kết thúc kỳ của kế toán.

- Ngày báo cáo tài chính được lập ra.

- Báo cáo tài chính được trình bày và đơn vị tiền tệ được lập.

Chữ ký, trách nhiệm lập và áp dụng đối tượng trên bản báo cáo tài chính.

- Tất cả các loại hình DN có quy mô vừa và nhỏ thuộc mọi lĩnh vực được áp dụng trong đối tượng lập báo cáo tài chính, các mọi thành phần kinh tế trong cả nước.

- Nếu DN không thể tự lập báo cáo tài chính mà còn thuê thêm đơn vị dịch vụ về kinh doanh kế toán phải ghi và ký rõ giấy chứng nhận đăng ký của hành nghề dịch vụ kế toán, báo cáo tài chính của đơn vị có tên đơn vị kinh doanh về dịch vụ kế toán.

Bản báo cáo tài chính của DN đáp ứng giả định hoạt động liên tục có những trình bày và nguyên tắc sau:

- Bản báo cáo tài chính phản ánh được bản chất kinh tế của các giao dịch và các sự kiện đó (tôn trọng bản chất hơn hình thức).

- Giá trị có thể thu hồi thấp hơn tài sản không được khi nhận, nghĩa vụ phải thanh toán cao hơn nợ phải trả không được ghi nhận.

- Phân loại của cải và số tiền nợ phải trả: tài sản và số tiền nợ phải trả trên báo cáo tình hình tài chính được trình bày theo tính thanh khoản giảm dần hoặc trình bày ngắn hạn và trình bày dài hạn. Rieng báo cáo tình hình tài chính của doanh nghiệp siêu nhỏ được làm theo tính thanh khoản giảm dần.

- Trường hợp báo cáo tình hình tài chính trình bày thành ngắn hạn và báo cáo tình hình tài chính trình bày thành dài hạn:

- Trên báo cáo tình hình về tài chính, các khoản mục về tài sản và số nợ phải trả sẽ được trình bày riêng biệt thành ngắn hạn và trình bày riêng biệt thành dài hạn, tùy vào thời hạn của chu kỳ kinh doanh thông thường của doanh nghiệp, cụ thể là:

- Các doanh nghiệp có chu kỳ kinh doanh thông thường trong vòng 12 tháng, của cải và số nợ phải trả được phân thành ngắn hạn và phân thành dài hạn theo quy tắc sau:

- Của cải và số nợ phải trả được thu hồi hay phải thanh toán trong vòng không quá 12 tháng tới kể từ thời điểm báo cáo được xếp vào loại ngắn hạn.

- Của cải và số nợ phải trả được thu hồi hay phải thanh toán trở đi kể từ thời điểm báo cáo được xếp vào loại dài hạn.

- Các doanh nghiệp có chu kỳ kinh doanh thông thường dài hơn 12 tháng thì của cái và số nợ phải trả được phân thành ngắn hạn và phân thành dài hạn như sau:

- Của cải và số nợ phải trả được thu hồi hay thanh toán trong vòng một chu kỳ kinh doanh bình thường được xếp vào loại ngắn hạn.

- Của cải và số nợ phải trả được thu hồi hay thanh toán trong thời gian dài hơn một chu kỳ kinh doanh thông thường được xếp vào loại dài hạn.

- Đối với trường hợp này, doanh nghiệp được thuyết minh rõ đặc điểm xác định chu kỳ của kinh doanh thông thường, thời gian bình quân chu kỳ của kinh doanh thông thường, có các bằng chứng về chu kỳ sản xuất, chu kỳ kinh doanh của doanh nghiệp cũng như của ngành, doanh nghiệp hoạt động từ lĩnh vực.

Đối với mẫu báo cáo tài chính theo thông tư 133 excel hiện nay trên, cho chúng ta biết thêm thông tin về nó.