Bạn biết gì về báo cáo tài chính hợp nhất? Nó quan trọng đối với hoạt động kinh doanh sản xuất của doanh nghiệp như thế nào? Hôm nay chúng ta cùng đi tìm hiểu ví dụ về lập báo cáo tài chính hợp nhất và cách mà để lập được chúng nhé

Ví dụ về lập báo cáo tài chính hợp nhất và những điều cần biết về cách lập báo cáo tài chính hợp nhất

Phân loại báo cáo tài chính

Báo cáo tài chính gồm có 2 loại:

- Báo cáo tài chính tổng hợp

- Báo cáo tài chính hợp nhất

Có những giấy tờ cần thiết nào trong Bộ Báo Cáo Tài Chính

Bộ báo cáo tài chính cần nộp cho các cơ quan có thẩm quyền phải đảm bảo bao gồm các tiêu chí sau:

– Các tờ giấy khai quyết toán thuế gồm có

- giấy tờ quyết toán thuế cho thu nhập kinh doanh của doanh nghiệp.

- giấy tờ quyết toán thuế cho thu nhập kinh doanh của cá nhân.

– Bộ báo cáo tài chính bao gồm

- Bảng cân đối kế toán doanh nghiệp

- Bảng kết quả hoạt động kinh doanh và làm ăn của doanh nghiệp

- Bảng lưu chuyển tiền tệ của doanh nghiệp trong hoạt động kinh doanh

Có những nội dung chính nào trong báo cáo tài chính

Báo cáo tài chính phải đảm bảo cung cấp đầy đủ được những thông tin cụ thể như sau:

- Tài sản hiện có

- Nợ phải trả và vốn chủ sở hữu trong kinh doanh

- Doanh thu chính, các thu nhập khác, chi phí kinh doanh và chi phí khác của doanh nghiệp

- Lãi, lỗ và phân chia kết quả kinh doanh như thế nào

- Tổng hợp các khoản phải nộp cho nhà nước bao gồm cả thuế của doanh nghiệp

- Các tài sản khác có liên quan đến kinh doanh của doanh nghiệp

- Các luồng tiền di chuyển và luân chuyển như thế nào trên các báo cáo lưu chuyển tiền tệ

Ngoài các thông tin này cần thiết trên, doanh nghiệp còn phải cung cấp các thông tin chi tiết trong bản ‘’Thuyết minh báo cáo tài chính tiếng anh” nhằm giải trình cụ thể hơn và rõ ràng về các chỉ tiêu, số liệu đã phản ánh trên các bảng báo cáo tài chính tổng hợp của doanh nghiệp. Các chính sách kế toán được áp dụng và dùng để ghi nhận các nghiệp vụ kinh tế phát sinh trong quá trình hoạt động như:

- Chế độ kế toán đã áp dụng trong kinh doanh

- Hình thức kế toán của doanh nghiệp là gì

- Nguyên tắc ghi nhận các báo cao và số liệu,

- Phương pháp tính giá cụ thể như thế nào đối với từng loại hàng và hạch toán hàng tồn kho của doanh nghiệp

- Phương pháp doanh nghiệp đã sử dụng để trích khấu hao tài sản cố định

Kỳ lập báo cáo tài chính cần biết về lập báo cáo tài chính hợp là khi nào?

Câu trả lời là: Hàng năm

Các doanh nghiệp bắt buộc phải lập báo cáo tài chính theo kỳ kế toán năm dương lịch hoặc có thể lập theo kỳ kế toán năm có nghĩa là 12 tháng kể từ sau khi nhận được thông báo của cơ quan thuế. nếu trong trường hợp đặc biệt, doanh nghiệp sẽ được cho phép thay đổi ngày kết thúc của kỳ kế toán năm, do đó việc lập báo cáo tài chính hoạt động sản xuất kinh doanh cho kỳ kế toán đối với năm đầu tiên hoặc có thể kỳ kế toán năm cuối cùng có thể bị thay đổi, có thể trở nên ngắn hơn hoặc dài hơn 12 tháng nhưng không bao giờ được vượt quá 15 tháng.

- Giữa niên độ: Được hiểu là mỗi quý của năm tài chính, trong không bao gồm quý IV sẽ được tính là kỳ lập báo cáo tài chính của doanh nghiệp.

- Các kỳ khác: Có thể lập báo cáo tài chính doanh nghiệp theo kỳ kế toán khác theo yêu cầu của pháp luật quy định hoặc theo nhu cầu của chủ sở hữu hoặc có thể là công ty mẹ. Các kỳ kế toán có thể lập như tuần, tháng, 6 tháng, 9 tháng…

Thời hạn bắt buộc nộp báo cáo tài chính hợp nhất là thời điểm nào?

Ngày thứ 90 là chậm nhất, bắt đầu từ ngày kết thúc năm dương lịch hoặc có thể là năm tài chính.

Hướng dẫn cụ thể cần biết về cách lập báo cáo tài chính hợp nhất phù hợp

Những nguyên tắc cần có để lập báo cáo tài chính hợp nhất:

- Những điều chú ý đối với nguyên tắc lập báo cáo tài chính dồn tích: Dựa trên nguyên tắc kế toán dồn tích, doanh nghiệp sẽ tiến hành lập báo cáo tài chính, loại trừ các thông tin liên quan luồng tiền. Theo nguyên tắc, các sự kiện và giao dịch của doanh nghiệp chỉ ghi nhận vào đúng thời điểm phát sinh giao dịch, mà không căn cứ trên thời điểm lúc thực thu hoặc lúc thực chi và sẽ được ghi nhận vào báo cáo tài chính và sổ kế toán của các kỳ liên quan.

- Những điều cần biết đối với nguyên tắc về lập báo cáo tài chính hợp nhất liên tục Phải dựa trên giả định là doanh nghiệp sẽ tiếp tục hoạt động trong tương lai một cách bình thường và đang hoạt động liên tục. Trừ những trường hợp bất khả kháng như phải bắt buộc đóng cửa, ngừng hoạt động sản xuất kinh doanh, không thể lập lại hoạt động một cách liên tục.Nguyên tắc về lập báo cáo tài chính trọng yếu và tập hợp

- Từng khoản mục quan trong và thiết yếu cần được trình bày một cách hợp lý và rõ ràng, không tách biệt và riêng lẻ. Mà những khoản mục cùng tính chất và đặc điểm phải được tập hợp lại với nhau.

- Nguyên tắc về lập báo cáo tài chính nhất quán: Việc thể hiện từng mục như thế nào, trình bày chúng trong bảng báo cáo tài chính ra sao? Thì câu trả lời là phải có sự nhất quán từ niên độ này đến niên độ khác mà phải hợp lý, ngoại trừ bản chất hoạt động kinh doanh làm ăn của doanh nghiệp bị thay đổi hoặc có sự yêu cầu thay đổi trong chuẩn mực trình bày kế toán khác nhau.

- Nguyên tắc bù trừ: Tài sản đồng thời các khoản nợ phải trả phải được trình bày rõ ràng và riêng biệt. Trong trường hợp nợ phải trả liên quan đến cùng một đối tượng thì thực hiện bù trừ.

- Những điều cần lưu ý đối với nguyên tắc lập báo cáo tài chính hợp nhất so sánh: Dựa trên nguyên tắc các kỳ kế toán có thể so sánh, bao gồm các bảng báo cáo tài chính sau: Báo cáo kết quả kinh doanh, báo cáo các dòng lưu chuyển tiền tệ và bảng cân đối kế toán giữa các kỳ.

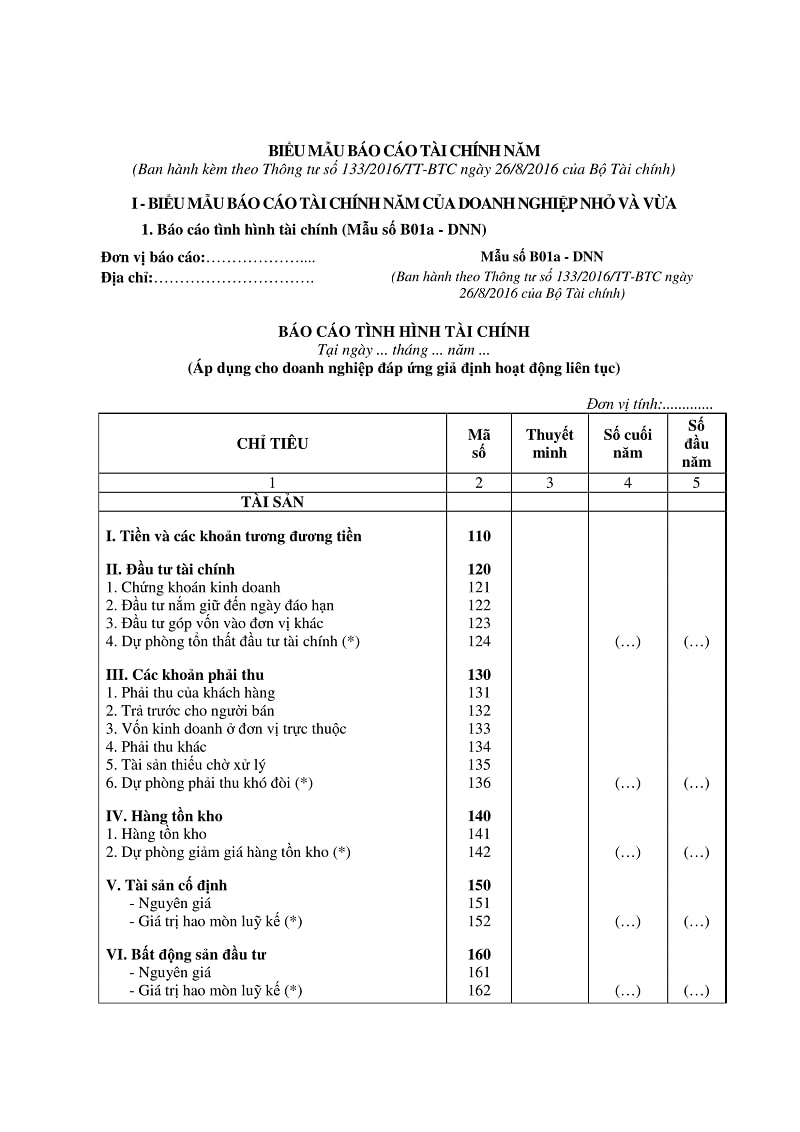

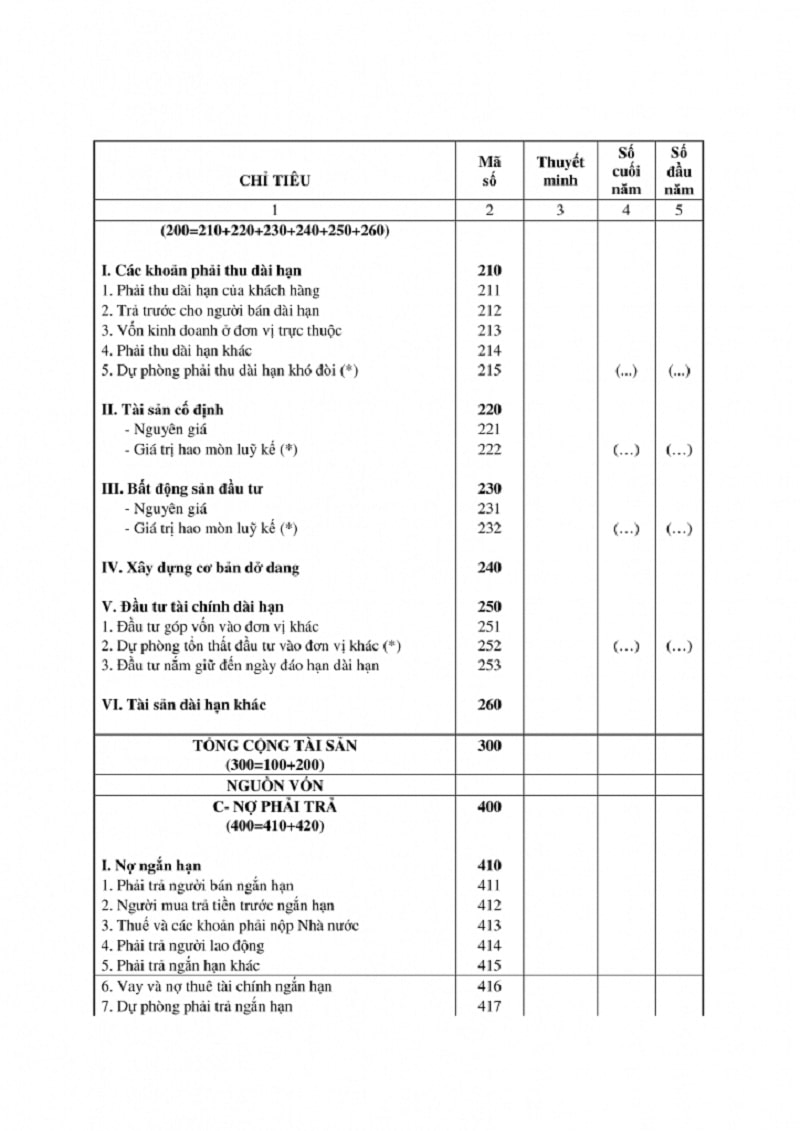

Các bạn có thể tham khảo và tải mẫu báo cáo tài chính hợp nhất: TẠI ĐÂY

Hy vọng với những kiến thức bài viết trên cung cấp thông tin cho ví dụ về lập báo cáo tài chính hợp nhất sẽ giúp ích cho bạn.